前受金は、商品を提供する前に、得意先(顧客)から予めいくらかのお金をもらっておくことです。

SAPにももちろん、前受金のプロセスがありますが、通常の債権プロセスとは、ちょっと異なります。

この記事では、SAPの前受金処理をするための前提設定・前受金プロセスがどのように進むのかを解説していきます。

※こちらの記事で、仕入先へ支払う前払金プロセスを解説しているので、気になる方は参考に読んでみてください。(前受金と逆のプロセスです)

前受金とは

前受金とは、商品を提供する前に、得意先(顧客)から予めいくらかのお金をもらっておくことです。

前受金は、前金・内金・手付・頭金など、いろいろな呼び名があります。

前受金は、得意先の与信が低かったり、出荷する商品があまりにも高額な場合、商品を得意先に出荷する前に、総額の何%かのお金を事前にもらいます。

前受金をもらうかどうかは、得意先との契約次第になります。

みなさんも車の購入で前金を払ったり、賃貸不動産の契約で前もって4月分の家賃を払ったりしたことがあると思います。

それと同じです。

前受金の仕訳

一般的な話になりますが、前受金は「負債」になります。

自社視点で見れば、将来必ず得意先に商品・サービスを提供する義務を負うことになります。

そのため、以下のように前受金は負債に仕訳が立ちます。

前受金が負債に残っているということは、まだ商品・サービスの提供義務が残っているということになります。

その後、実際に商品を提供し、請求を上げた時に、売上と売掛金が上がります。

(商品の価格が5万円のケース)

売掛金(50,000円)/売上(50,000円)

そして、前受金の消し込み処理をします。

前受金(10,000円)/売掛金(10,000円)

商品が5万円で、前受金が1万円だったので、残り4万円は商品提供後に得意先からお支払いいただきます。

支払っていただければ、売掛金を消し込み、受け取った現金などで計上します。

現金(40,000円)/売掛金(40,000円)

※前受金消込と売掛金消込を同時に実施しても問題ありませんが、残金が支払われるまでリードタイムがあるため、2回に分けるか、1回で終わらせるかは運用の決め次第です。

(上の例では2回に分けています)

1回で消込む場合は、以下のような仕訳になります。

現金(40,000円)/売掛金(50,000円)

前受金(10,000円)/

前受金の前提設定

前受金プロセスをするための前提設定は、2ステップあります。

- 代替統制勘定コードの登録

- 代替統制勘定コードと統制勘定コードのリンク

①代替統制勘定コードの登録

前受金は通常の債権と異なり、「前受金」を負債に計上する必要があります。

そのため、前受金用の「代替統制勘定コード」を事前に設定する必要があります。

代替統制勘定コードは、T-code:FS00 から登録します。

「負債」を指定し、テキストを「前受金」などの分かりやすいテキストにしておきます。

②代替統制勘定コードと統制勘定コードのリンク

続いて、先ほど登録した前受金用の「代替統制勘定コード」を「統制勘定コード」に関連付けるリンク設定をしていきます。

T-code:OBXR もしくはSPROから設定をしていきます。

- 最初の画面で、特殊仕訳コード:A(前受金)の行をダブルクリックします

- ポップアップ画面が出てくるので、関連する勘定コード表を入力します

- 最後に、リンクさせる「統制勘定コード」と「代替統制勘定コード」を入力していきます

③の「統制勘定コード」には、通常の請求書の支払いで受け取る勘定を入力します。

統制勘定コード・代替統制勘定コードのリンクを登録しておくことで、

- 通常の請求→統制勘定コード

- 前受金の請求→代替統制勘定コード

という具合に、自動的に提案されるようになります。

前受金のプロセス

前受金プロセスは、大きく以下の2つのプロセスで進んでいきます。

- 前受金の受け取り

- 残額受け取り

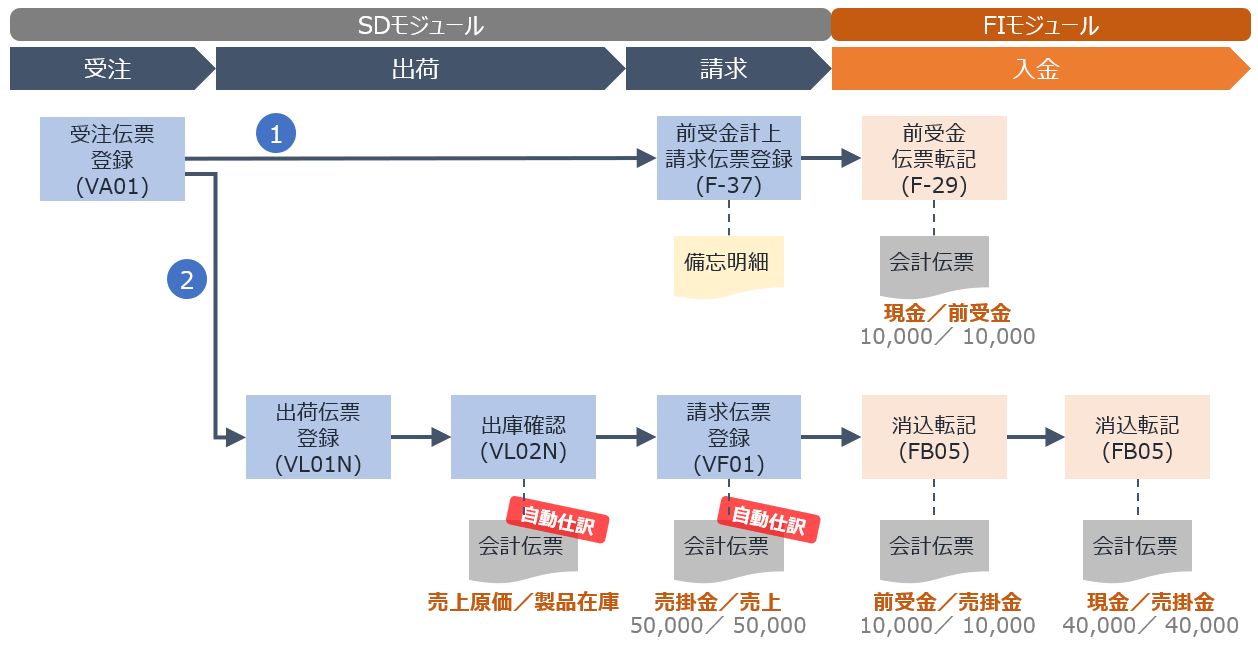

プロセスフローのイメージはこんな感じです。

それでは1つずつ詳しく解説していきます。

受注→請求(前受金用)

受注伝票登録後、さっそく前受金を請求するための請求伝票を登録します。

前受金用の請求伝票は、T-code:F-37 で登録します。

通常の請求伝票登録(T-code:VF01)では、「売掛金/売上」の仕訳が立ちますが、

前受金の場合、会計伝票が登録されず、「備忘明細」に登録されます。

備忘明細とは、未回収の前受金があるよ ということを忘れないようにするための伝票です。

前受金伝票転記

実際に前受金を支払ってもらうための請求書を発行し、得意先から前受金を受け取ったら、「前受金伝票転記」をします。

T-code:F-29(前受金伝票転記)で処理します。

ポイントは、特殊仕訳コード:A を指定することです。

転記ができれば、T-code:FBL5N(得意先明細照会)で、「タイプ:特殊仕訳トランザクション」を指定し、実行することで、前受金の会計伝票一覧を見ることができます。

前受金が1万円の場合、このような仕訳で会計伝票が登録されます。

現金(10,000円)/前受金(10,000円)

出荷→出庫確認

実際に商品の準備ができれば、出荷伝票を登録し、出庫確認で自社の製品を得意先に出荷します。

出庫確認では、自社在庫がなくなるので、このような会計仕訳が自動で登録されます

製品在庫がなくなり、売上原価がたちます。

請求(残額用)

出荷した商品が得意先に届き、得意先へお金の請求をします。

請求をしても、いきなりお金をもらえるわけではないので、いったん「売掛金」という形で計上します。

請求伝票を登録すると、このような会計仕訳が自動で登録されます。

(商品の価格が5万円の場合)

売掛金(50,000円)/売上(50,000円)

前受金 消込転記

予め受け取った前受金を売掛金で消込転記します。

T-code:FB05(消込転記) で実行します。

消込転記をする前に、T-code:FBL5N(得意先明細照会)で、対象の得意先の消し込む伝票を確認します。

前受金が1万円だったので、売掛金1万円と消し込みます。

前受金の消し込みをすると、このような仕訳の会計伝票が登録されます。

前受金(10,000円)/売掛金(10,000円)

残額 消込転記

実際に残額分を支払ってもらったら、売掛金と受け取った勘定で消込転記をします。

T-code:FB05(消込転記) で実行します。

消込転記をする前に、T-code:FBL5N(得意先明細照会)で、対象の得意先の消し込む伝票を確認します。

商品が5万円で、前受金が1万円だったので、残り4万円は商品提供後に得意先からお支払いいただきます。

支払ってもらった4万円と、売掛金4万円を消し込みます。

現金(40,000円)/売掛金(40,000円)

参考:前受金・売掛金の同時消込

前受金消込と売掛金消込を同時に実施しても問題ありませんが、残金が支払われるまでリードタイムがあるため、2回に分けるか、1回で終わらせるかは運用の決め次第です。

(上の例では2回に分けています)

1回で消込む場合は、以下のような仕訳になります。

現金(40,000円)/売掛金(50,000円)

前受金(10,000円)/

まとめ:前受金プロセスは2ステップ

前受金プロセスは以下の2ステップです。

- 前受金の計上

- 残金の計上

通常の債権プロセスよりも、前受金計上・消込処理が入ります。

どの企業でも前受金の業務はあります。

考え方はシンプルなので、ぜひこの記事を通して、前受金プロセスと前提設定について理解いただければと思います。

.jpg)

現金(10,000円)/前受金(10,000円)